不動産のことなら

不動産のことなら

相続税をできるだけ減らしたいと思っている方は多いのではないでしょうか。

土地の評価を少しでも下げることが出来れば、節税に繋がります。

この記事では土地の評価の決まり方とその土地の評価額を下げることが出来るのか、

について解説します。

相続税に関する土地評価の方法は、「路線価方式」と「倍率方式」の二つです。

どちらの方法にするかは、土地の場所によって決められており、国税庁のウェブサイトで確認できます。

都市部に多いのが「路線価方式」で、地方に多いのが「倍率方式」です。

路線価方式とは、国税庁が定める「路線価」という数値をもとに、道路に面している土地の1㎡あたりの価値を千円単位で

評価することをいいます。主に、住宅地や市街地の土地に対してこの方式が適用されます。

国税庁公式サイトにて路線価図が確認できますので参考にしてみてください。

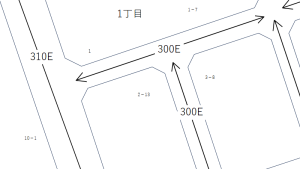

この路線価図を確認すると、下の図のように「300E」などと書かれていますので、この数字に「千円」をかけて計算します。

路線価図イメージ

つまり300Eであれば1㎡当たり300,000円となります。

例えば、この道路(300E)に200㎡の土地が面しているのであれば、

300,000円 × 200㎡ = 60,000,000円 と計算し、地価はおよそ6千万円であることが確認できます。

この地価に個別で※補正率が適用されますので、それを計算して正しい評価額を計算します。

※補正率・・・土地の形状や立地などで価値が異なるため、様々な補正率が定められている

(形状が悪い、間口が狭い、傾斜地、騒音や振動がある、大規模な宅地・・・など)

倍率方式は、田んぼや畑、山林や郊外の宅地など、路線価の定めがない土地での評価の仕方です。

このような土地の評価額は固定資産税評価額に一定の倍率を掛けて計算します。

この倍率も国税庁公式サイトの「評価倍率表」のページから該当市町村を選択すると表示され

る表から調べることができます。

固定資産税評価額は市区町村により3年に一度定められているもので、土地の所有者に毎年

送付される納税通知書で確認できるほか、役所窓口でも閲覧することが可能です。

例:固定資産税が1,000万円、倍率が1.5の場合

評価額:1,000万円 × 1.5 = 1,500万円

具体的に評価額を下げる方法は下記の3つあります。

それぞれについて説明していきましょう。

土地を貸している場合は、所有者が勝手に売却できません。そこで土地の評価が下がります。

評価額は、路線価と併せて公開されている「借地権割合」によって決まるのです。

評価額 = 地価額 × (1―借地権割合)

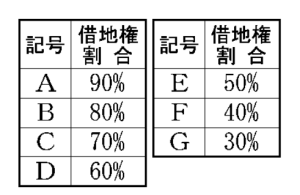

路線価図で数字の後についているアルファベットが借地権割合を示す記号です。

借地権割合は以下の通りです。

例えば、路線価図「300 D」、土地面積200㎡の場合で補正率無しで計算すると以下のようになります。

地価額:30万円 × 200㎡ = 6,000万円

借地権割合:D = 60%

評価額 = 6,000万円 ×(1-60%)= 2,400万円

人に土地を貸していると、上記のような大幅な評価額減となり、節税効果が高くなります。

その土地の所有者自身が建てた賃貸アパート(賃貸マンション)がある土地を「貸家建付地」と言いますが、

この場合も自由な売却が難しいことから土地の評価が下がります。

借家権割合(一律30%)、借地権割合、実際の入居割合などを勘案して評価額が決まります。

故人(または故人と生計が同一だった親族)が居住していた土地等であれば、「小規模宅地の特例」を活用し、大幅に

評価を下げられる場合があります。

この特例は節税効果が大きく積極的に活用したい制度ではありますが、複雑でそれぞれに様々な要件があり、

適用できる案件かどうかはケースバイケースになるので、注意が必要です。

この記事で土地評価の方法と評価の減額方法について解説してきましたが、節税効果が絶大な反面、手続きなど非常に

大変な作業だと言え、正確な評価や申請は素人では難しいのが現状です。

あとになって後悔の無いよう、相続税に関する経験が豊富な税理士に相談するのがベストです。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。