不動産のことなら

不動産のことなら

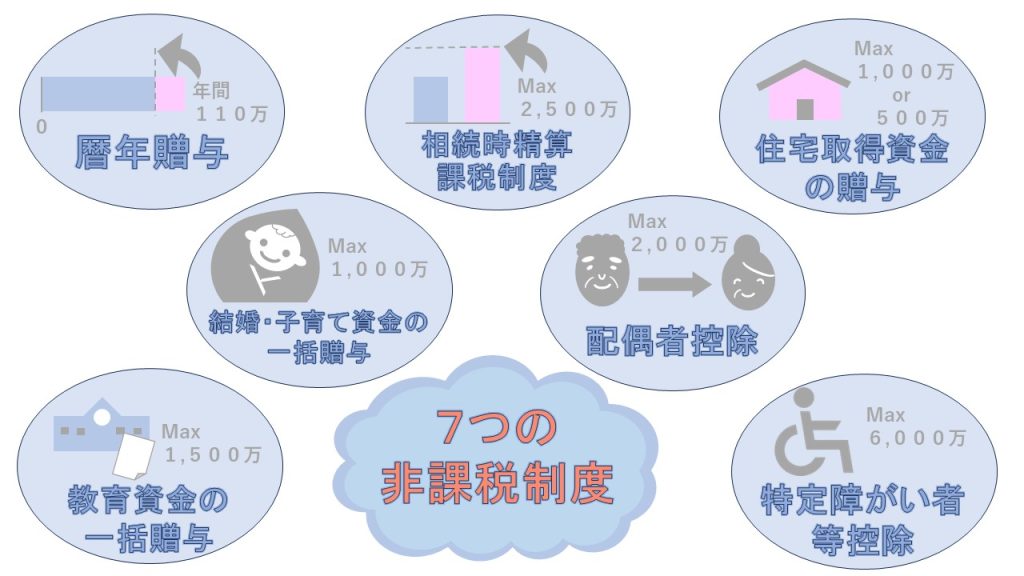

生前贈与に適用される制度には以下の7つがあります。

それぞれ受贈者の条件や非課税になる上限金額などが定められていたり、専用口座を開設する必要があるものもあります。利用前にしっかり確認をして、計画的に利用すると良いでしょう。

生前贈与で一番利用されているのが、年間110万円までの受取であれば非課税となる基礎控除です。贈与税申告の必要がないため取り入れやすい贈与手段ですが、毎年定期的に一定額金額を贈与していると「定期贈与」とみなされ課税対象になるので、注意が必要です。

60歳を超える親・祖父母から、成人した子・孫への総額2500万円までの贈与に対して非課税になる制度で、一括で多額の資産を贈与したい場合に活用できます。しかし、この制度には注意点があり、贈与時には非課税ですが、贈与者が亡くなった際(相続時)には贈与者が残した財産額と合わせて相続税額を算出し課税されます。また、制度を利用するかどうかは、贈与を受ける子や孫が選択することができますが、一度この制度を使うと暦年贈与(基礎控除)への切り替えはできません。

住宅購入には多額の資金が必要なので、両親から援助を受ける人も多いことでしょう。住宅購入に限らず、新築・増改築する際、直系尊属(親や祖父母)からの贈与に限り、一定金額までが非課税となる「住宅取得等資金にかかる贈与税の非課税措置」を活用することができます。

この制度は住宅性能によって非課税限度が異なり、「良質な住宅※」は1000万円、「一般の住宅」は500万円の限度額となります。

基礎控除である暦年課税制度または相続時精算課税制度との併用が可能であることもメリットの一つです。令和6年の税制改正により、令和6年1月から令和8年12月末まで適用期限が3年延長されたため、これから住宅購入や新築を考えている方には、是非詳細をチェックして利用することをおすすめします。

※「良質な住宅」とは、①断熱等性能等級5以上かつ一次エネルギー消費量等級6以上の住宅(ZEH水準)、②耐震等級2以上又は免震建築物の住宅、③高齢者等配慮対策等級3以上の住宅、上記①~③のいずれかに適合する住宅(新築の場合)のことを指します。

結婚や子育てに関しての資金援助を受ける場合、一括1000万円までなら非課税になる制度です。1000万円のうち、結婚にまつわる費用として使えるのは300万円までです。

この制度を利用するには、まずは信託銀行に専用口座を開設する必要があり、受贈者(贈与を受ける側)が18歳以上50歳未満であること、また、子育てに使える期間は子どもが未就園児までと決まっており、結婚や子育て以外の目的で引き出しするとその分は贈与税がかります。このように細かく定められている条件があるため確認が必須です。この制度は令和9年(2027年)3月31日までの期限となっています。

長年連れ添った妻に家を残したい、と考える人も多いと思います。

そんな願望に応えてくれるのが夫婦間贈与の特例です。婚姻期間が20年以上の夫婦間で、居住用の不動産やその取得費用を贈与された場合、最高2,000万円まで非課税となります。基礎控除を併用することもできますので、一括で2,110万円までが無税で贈与できる事になります。

贈与を行った場合は、課税されなくても申告は必要になります。また、受け取った不動産(又は受け取った資金によって建設した不動産)に居住することが要件です。

孫や子どもに、教育資金として現金を生前贈与したい場合に利用できるのが、「教育資金の一括贈与非課税制度」です。受贈者が30歳未満で1,500万円の一括贈与が非課税となります、うち500万円は学校以外の習い事などに利用できます。金融機関で専用の教育資金口座を開設し、領収書を提出することで資金を引き出すことができます。

この教育資金口座の開設は2023年3月31日までの期限でしたが、税制改正により2026年3月31日までの期限延長となっています。

また、教育資金以外の引き出しや、残額に関しては贈与税が課されるので注意が必要です。

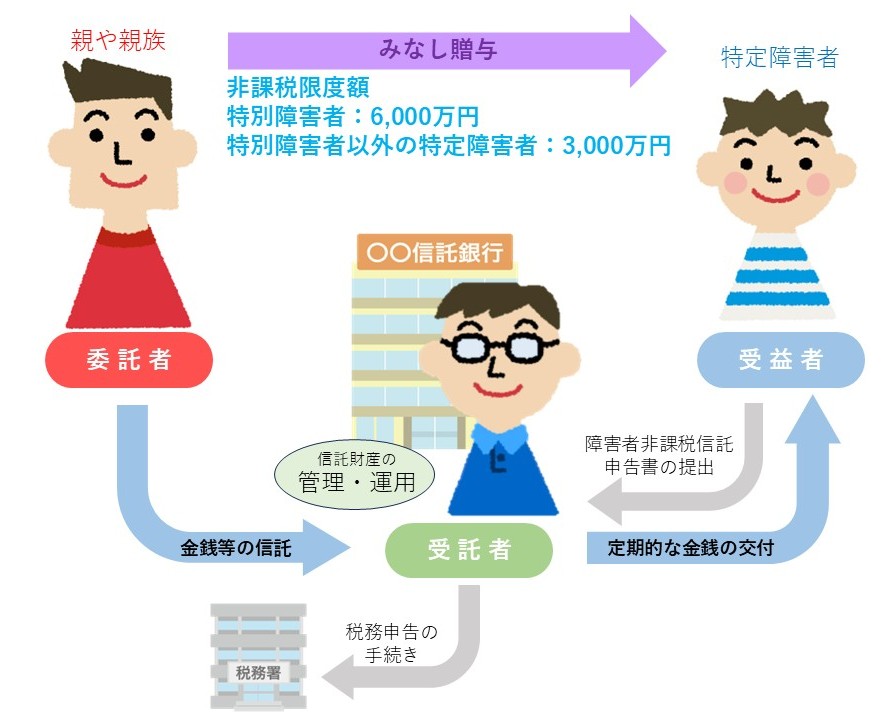

障害者の方の将来にわたる生活の安心のために財産を残したいと思われる方は、生前から対策ができるこの「特定贈与信託」という制度を検討するのも良いでしょう。

この制度は「委託者(財産を託す側)」「受益者(財産を受け取る側)」「受託者(委託者から委託され受益者に財産を託す役割)」の三者によって成り立っています。

委託者が現金などの財産を受託者となる信託銀行等に預け、受託者はその財産を管理し定期的に受益者に資金の支払いを行うことで、生涯にわたって生活の支えとなります。

受益者の要件は特別障害者と特別障害者以外の特定障害者があり、特別障害者には6,000万円まで、特別障害者以外の特定障害者には3,000万円までの限度額で非課税となり、信託できる財産は預貯金以外の不動産や有価証券なども含まれます。もし委託者が亡くなったとしても、信託財産の管理・運用は受託者が行うため、信託契約は受益者が亡くなるまで続きます。

節税効果のある生前贈与の7つの方法を紹介しましたが、いかがでしたか?

非課税制度には要件があるものが多く、資金を使用できる項目にも決まりがあります。また、特例税制度は上限金額や利用期間が変更されることがあるので、最新情報は国税庁の公式サイトなどで都度確認するか、専門家に任せるのも良いでしょう。

相続すべき財産の種類や額、未婚既婚や子どもの有無といった家族の状況によっても、どの方法がより節税効果を得られるのか違ってきます。ご自身に合った方法を見つけましょう。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。