不動産のことなら

不動産のことなら

遺産の相続は、一般的に法定相続人(※)が相続法に基づいて財産を譲り受けます。

しかし、「自分の財産は、親族ではなく誠心誠意の介護をしてくれた恩人に譲りたい!」と望む人が増えています。

また、もめ事を避けるために、「遺産を相続する予定があるが、他の人に譲りたい」と考えることもあるようです。

(※)法定相続人の範囲・・・被相続人の配偶者、子ども(または孫、ひ孫)、親(または祖父母)、兄弟姉妹(またはその子)まで。

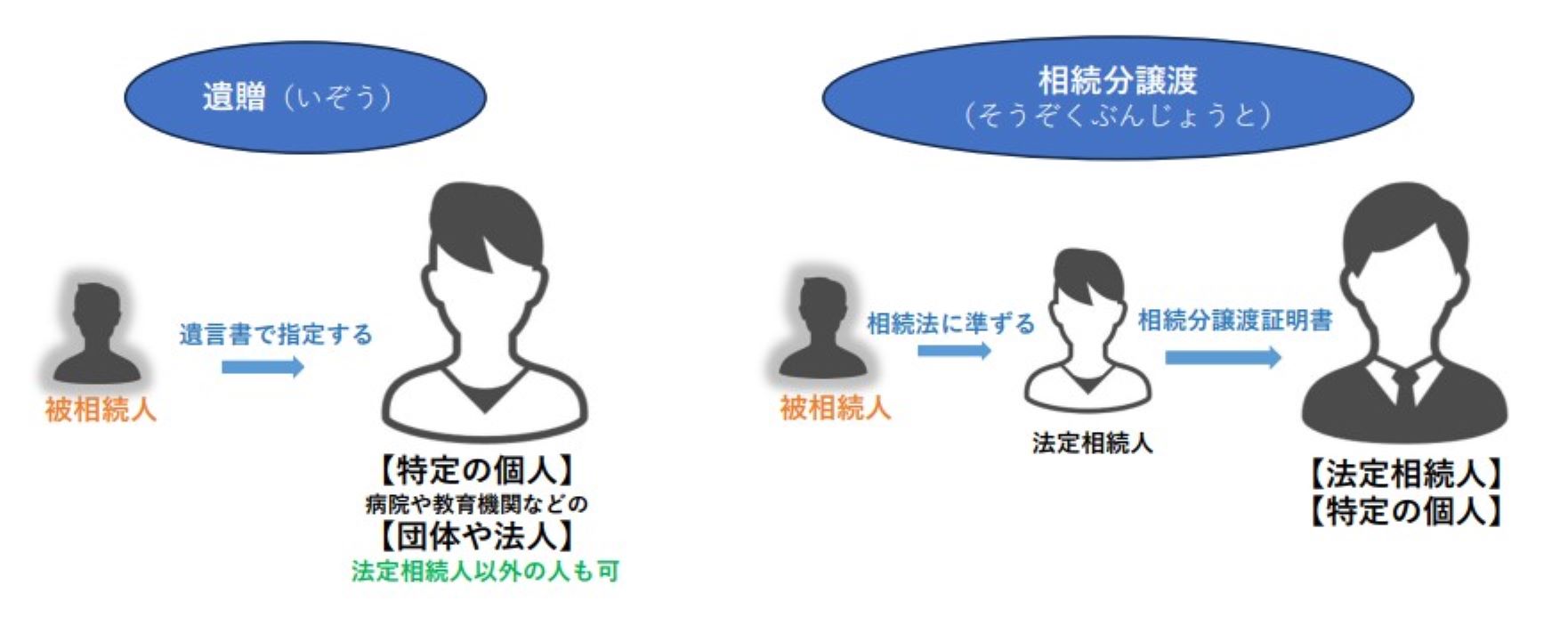

遺産を譲る(遺す)には、『遺贈』と『相続分譲渡』の2つの方法があります。

ご自身の財産を特定の人に譲る(遺す) ➜ 『遺贈(いぞう)』

相続した財産(一部)を特定の人や団体に譲る ➜ 『相続分譲渡(そうぞくぶんじょうと)』

今回は、それぞれの手続きや違いについて、詳しく解説していきます。

遺言書を作成し、遺言者が所有する財産を死後に無償でゆずること。

特定の個人、病院や教育機関などの団体や、法人を選定することができる。(法定相続人も可)

遺言書が必要であり、書式の条件を満たしていないと認められない場合があるので、注意が必要。

【例】 〇内縁の妻に住居を譲る

〇長年献身的に介護をしてくれた人に、財産の一部を譲る。

〇お世話になった人に、財産の一部を譲る。

〇NPO法人に寄付する。

『法定相続人が、自分の相続分を譲渡すること』有償、無償は問いません。

遺産を譲る相手は、もともとの相続人だけでなく、第三者にも譲ることができます。

あくまで当事者間の譲渡にすぎないため、被相続人に債務があった場合、相続分譲渡をしても債務からは免れられません。

「相続放棄」と混同しやすいのですが、「相続放棄」は相続権を完全に放棄してしまうため、財産を得ることができなくなります。

一方、『相続分譲渡』は権利を放棄したわけではないので、相続人としての権利を持ち続けることになります。そのため、債務者からの支払い督促には応じる必要があります。

〇相続トラブルに巻き込まれたくない。

〇配偶者や孫など、自分以外により多くの遺産相続をさせてあげたい人がいる。

〇早期に相続権を現金化したい。

(遺産分割前に有償で相続分を譲渡すれば、早期に現金が入ってきます。)

「包括遺贈」「特定遺贈」のいずれも、遺言書の作成が必要です。

【相続分譲渡証書】を作成し、書面で契約を交わす必要があります。

必ず遺産分割前に行いましょう。他の相続人の承諾は不要ですが、トラブル防止のため、通知しておいた方が良いでしょう。

【相続分譲渡証書 記載内容】

〇被相続人の氏名

〇被相続人の亡くなった年月日

〇被相続人の最後の本籍地

〇証明日

〇譲渡人(相続人)氏名・押印(実印)・住所

〇受取人(相続人)氏名・押印(実印)・住所

☆譲渡する不動産を登記する場合は、実印を押した相続分譲渡証明書と実印の印鑑証明書が必要です。

遺贈を受けた場合、法定相続人であっても第三者であっても、相続税の課税対象となります。

配偶者、一親等の親族(本人の子どもや父母)以外、相続人以外による相続の場合、〚税額が2割加算される〛ので注意しましょう。

法定相続人には、相続分の2分の1までの遺留分が存在します。これを超えた遺贈を行ってしまうと、受け取り側に〚遺留分減殺請求(※)〛をされることがあります。

(※)〚遺留分減殺請求〛とは

遺留分を侵害された人が、遺贈を受けた人に対して遺留分侵害を限度として返還を請求すること。家庭裁判所の調停手続きを利用することができる。

遺贈を受ける人が手続きの前に亡くなってしまうと、遺贈自体が無効になってしまいます。そうならないために、予備として誰に遺贈するかを遺言書に記載しておくと良いでしょう。

第三者に相続権を譲った場合、他の相続人によって譲渡された相続権を取り戻される可能性があります。

譲渡されてから一カ月以内に相続分相当の金額を支払うことで、相続権が取り戻せます。

譲渡をしただけでは、債務に関する責任からは逃れられません。契約内容次第では、譲渡された人に優先的に支払ってもらうよう決めることが可能です。

契約を結ぶ際は、債務の扱いについて取り決めを行うと良いでしょう。

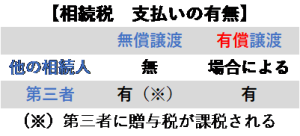

相続税の支払いは、譲渡した相手の立場と無料、有償のどちらであったかによって変わります。

【他の相続人に無償譲渡】

相続税の支払い義務はありません。

【他の相続人に有償譲渡】

現金などを受け取ったことで相続したとみなされ、財産総額と受取金額によって支払いの義務が発生する可能性があります。

【第三者に無償譲渡】

譲渡側がいったん財産を引き継いだとみなされ、譲渡側に相続税の支払い義務が発生します。

第三者には贈与税が課税されます。

【第三者に有償譲渡】

無償譲渡のケース同様、譲渡側に相続税の支払い義務が発生します。

遺贈や相続分譲渡によって、相続の権利を第三者に譲ることが可能です。

しかし、第三者に権利を譲る場合は、他の相続人が介入することが予想されます。金銭トラブルに発展したり、場合によってはスムーズな相続手続きが出来なくなることがあります。

正しい段階をふみながら手続きを行い、相続人同士の金銭トラブルを未然に防ぐために、相続に詳しい専門家に相談することをおすすめします。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。