不動産のことなら

不動産のことなら

住宅ローンを申し込むときに、悩んでしまうのが金利タイプの設定でしょう。

住宅ローンには「固定金利」と「変動金利」の2種類があります。ここでは「固定金利」と「変動金利」、それぞれのメリット・デメリットをしっかり解説していきます。

「固定金利」とは、住宅ローンを借り入れした時から、返済が終わるまでの金利が変わらないタイプの住宅ローンです。

例えば、固定金利で住宅ローンを30年で借り入れした時に、年間金利が1%だった場合、返済が終わる30年後まで金利は変わらず1%のままです。

借り入れしている間、ずっと金利が変わらないので、いきなり金利が変動し、返済額が変わるといったトラブルがありません。

| メリット | デメリット |

| ・月々の返済金額がかわることがない ・金利変動を気にする必要がない ・返済計画が立てやすい | ・変動金利に比べて金利が高い ・市場金利が下降しても、金利が変わらない |

将来金利がどう動くかは誰にもわからないので、変動金利の金利が契約した固定金利を下回っていれば、当然固定金利を組んでいる人の方が多く金利を支払うことになります。

「変動金利」とは、市場の金利増減に合わせて定期的に金利が変動するタイプの住宅ローンです。

住宅ローンなどの金利は、景気がよくなったり物価などが上がったりすると金利も同様に上がります。

住宅ローンの返済中に金利が上がってしまうリスクはありますが、固定金利の住宅ローンに比べ、金利が安いので、住宅ローンを組む半数以上の人は変動金利を選んでいます。

| メリット | デメリット |

| ・固定金利に比べて金利が低く設定されている ・返済総額が安くなる場合がある | ・将来金利が上がるリスクがある ・返済計画が立てづらい |

変動金利型の住宅ローンの多くは、銀行ごとの決まった期間毎に金利の見直しがされるので、いきなり来月から返済額が上がることはほぼありませんが、見直しされて金利が変動した場合には、返済額も変動します。

ただし、金利が上がってしまった場合でも、多くの銀行では5年間は毎月の返済額は変わらず6年目からの返済金額は上がります(5年ルール)が、上限があり前回の返済額の125%までという決まりがある(125%ルール)ので、毎月10万円の返済額だった場合、12万5千円までの支払いになります。

ですが、上昇した金利が免除になるわけではなく、次の見直しの時まで繰り越されることになり、総返済額が減ることはない点と、知らず知らずのうちに未払い利息が発生する可能性には注意しなければなりません。

ここまで、固定金利と変動金利の特徴を見てきましたが、どちらにもメリットもデメリットもあることが分かりました。では、結局どちらを選ぶ方が良いのでしょうか?

両方のメリットとデメリットを元に、どちらが良いのかではなく、どちらが「合っているのか」を考えてみましょう。

固定金利が向いている人は以下のような人と言えます。

・多少のお金を払っても、将来のリスクを避けたい人

・返済期間が長期に渡る人

・将来、支出が膨らむ見込みがある人

固定金利は完済まで金利が変わることがないので、突然住宅ローンの支払いが増えるという事態を避けられます。また、ローンを契約した時に完済までの支払総額が決定するので、返済計画も立てやすいため、長期に渡りローンを返済しながらも、老後の資金や教育資金をためたいと思っている人は、固定金利型の住宅ローンをおすすめします。

変動金利が向いている人は以下のような人と言えます。

・リスクについて深く考えることが出来て行動力がある人

・返済期間が短い人

・貯蓄が多いor収入アップの見込みがある人

変動金利は、固定金利よりも低く設定されていますが、将来金利が上がってしまうリスクがあります。それを念頭に、物価や経済などの情報を敏感に察知し、金利が上がった時にどうやって対処するのか?を考えられる人は、変動金利に向いていると言えます。また、場合によっては金利の安い住宅ローンに借り換えなどの行動を起こさなければならない時も出てきます。そんな時に、思い切った判断が出来て面倒臭がらずに行動できる人は、変動金利がおすすめです。

さて、ここまで固定金利と変動金利のメリット・デメリットをそれぞれ紹介してきましたが、実際住宅ローンを契約する人はどちらを選んでいるのでしょうか?

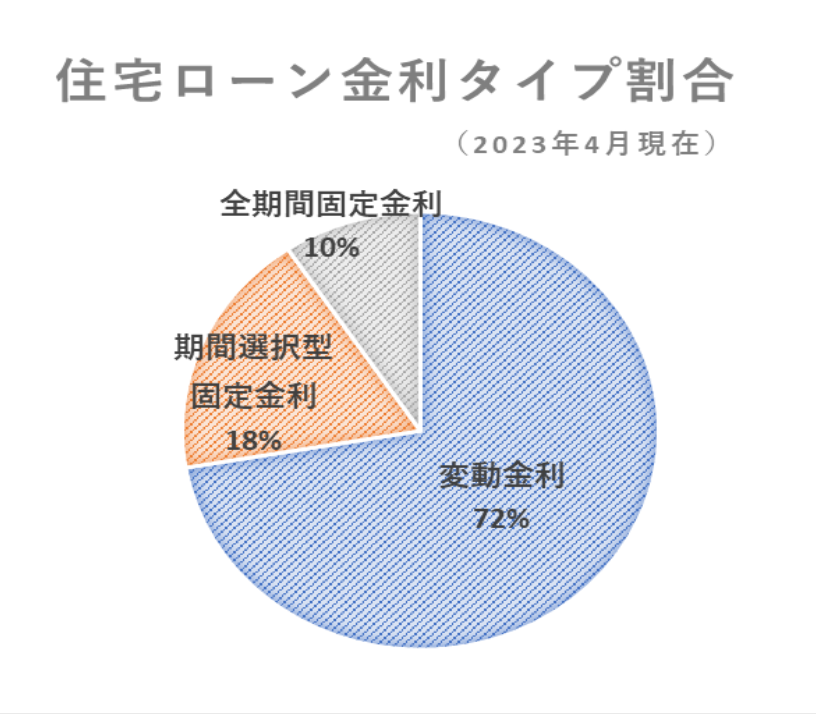

左のグラフでは、近年に変動金利で住宅ローンを契約した人が約72%、固定金利(全期間と期間選択)の契約者は28%とデータがあります。この結果から、金利が低い変動金利にメリットを感じる人が多いこと、今後も低金利時代が続くと期待している人が多いことが分かります。

金利は国の景気によって日銀が調整します。景気が良ければ物価の上昇を抑えるために金利を上げ、反対に景気が悪化すれば市場へお金を回すために金利を下げる政策を採ります。

現在は長期のデフレ経済でゼロ金利を継続しているため、住宅ローンも1~2%の低金利になっています。ただし、今後景気が良くなっていけば、それに応じて金利が上がる可能性があります。10年後・20年後に金利が2倍になる可能性もゼロではありません。どちらのローンを選ぶかは、借り入れる金額、ご自身の年収や貯蓄額はもちろん、考え方やライフプランも想定に入れて慎重に選んでいきましょう。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。