不動産のことなら

不動産のことなら

息子・娘だけでなく、遺される孫にも財産を受け取ってほしいと考える人は多いはずです。

しかし、娘や息子がいる場合、孫は法定相続人にはなれませんので、孫へ財産を相続させたい場合には遺言書の作成が必須です。

そこで、確実に孫に財産を受け渡すことができるのが「生前贈与」です。生前贈与は、法定相続人だけではなく誰にでも行うことができます。もちろん孫への生前贈与も可能ですので、孫に財産を渡したいと考える場合には、生前贈与がおすすめです。

しかし、贈与税は相続税よりも税率が高いので、生前贈与を行う前にチェックしておくべき注意点があります。

財産を贈与した場合には、受贈者(財産をもらった人)が贈与税を払わなくてはなりません。

ただ、この贈与税は、受け取る額が年間110万円までならば発生しないと定められています。

これを基礎控除といいます。

相続税を節約したいとき、この制度を使って事前に家族に財産を贈与しておくことで、大きな節税効果を得られるのです。

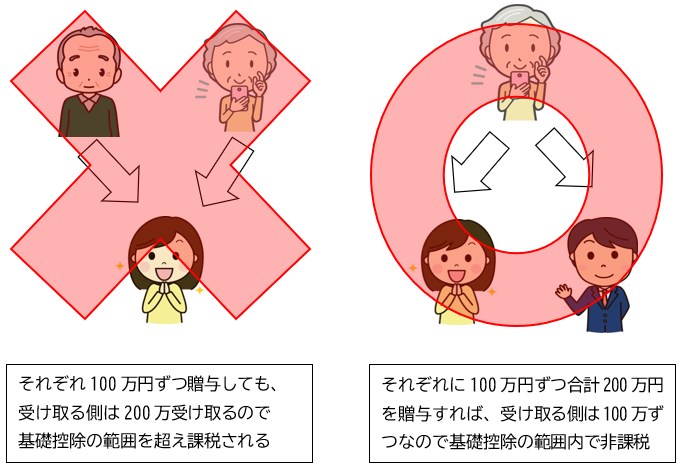

贈与税を支払わずに済む「年間110万円」というのは、生前贈与を受ける人1人が受け取る金額であることに注意しましょう。

まとまった財産を子供や孫に残したい場合、1人に多額の贈与をするよりも、大勢に110万円以内を贈与するほうが節税効果が高まります。

また、受け取る側の感情を考えても、特定の家族だけに生前贈与をすると「お兄ちゃんだけずるい」などと後々争いのもとになりがちです。

公平さを保つことで、禍根を残さない贈与、相続をしたいですね。

一般に、相続税対策としての生前贈与を検討するのは相続の時期が近づいた高齢者になってからという場合がほとんどです。

生前贈与に長い時間をかけているうちに万が一のことがあり、相続が発生してしまっては悔いが残ります。

また、せっかく生前贈与を始めても、その途中や終了後すぐに亡くなってしまった場合、生前贈与としては無効になってしまうことも。

具体的には、「生前贈与してから3年以内に贈与者が亡くなった場合、贈与された財産は相続財産と判断される」というルールがあるのです。

この点からも、亡くなることが目前に迫ってからではなく、早い段階に、かつ短期間に生前贈与を済ませておくほうが安心です。

さて、短期間に多くの人への基礎控除内の生前贈与をすることで、節税効果の高い財産分与が可能だと説明しました。

ですが、実は基礎控除の他にも贈与税が免税・減税になる方法があります。

60歳以上の家族から20歳以上の家族へ贈与する場合、2500万円までは贈与が非課税となります。

ただし、相続時精算課税を利用した贈与は、除とした人が亡くなった際に、相続財産と過去の贈与を合算して相続税が課税されます。

つまり、納税の先送りと考えればいいでしょう。

自分が住む住宅購入費の一部を家族から贈与してもらう場合、条件をクリアすれば最大3000万円までの非課税が適用されます。

これは、住宅減税の一環で若い世代でもマイホームを買えるように配慮された制度です。

30歳未満の家族へ教育資金を贈与する場合、贈与税は1500万円まで控除されます。

ただし、学校等の入学金・授業料・給食費といった実費であることが条件で、使い残した分には贈与税が課税されます。

なお、学習塾やレッスンの費用は500万円まで非課税です。

20歳から49歳までの家族の結婚や子育て費用の贈与では、結婚費用で300万円・子育て費用で1000万円の控除が適用されます。

◆◆◆注意ポイント◆◆◆

贈与には3年内加算のルールがあります。

贈与した人が亡くなる前の3年間に贈与された部分は、後の遺産相続とみなされ、相続税の課税対象になります。

現在の日本では高齢者が資産を保有しているケースが多く、若年層への資産移転が課題として挙げられています。

今回の税制改正大網には、格差防止の観点などから暦年課税制度や相続税精算課税制度の見直しを検討する旨が明記されています。

今すぐに大幅な制度変更がある可能性は低いものの、資産贈与を計画している方は早めに計画をしておくことをおすすめします。