不動産のことなら

不動産のことなら

不動産を購入したり、会社を設立したりするときに必要になる「登記」や「登録」。

これらの手続きを行う際にかかる税金が「登録免許税(とうろくめんきょぜい)」です。

登録免許税は、登記や登録、許可などの行政手続を行うときに課される国税です。

例えば、次のような場面で支払うことになります。

●土地や建物を購入して名義を変更する (売主 ➜ 買主 へ)

●住宅ローンを組んで、抵当権を設定する

●株式会社や合同会社を設立する

●会社の名称や本店所在地を変更する

登記や登録は、法的な権利関係を明確にして社会的な信用を担保するために欠かせません。

登録免許税は、これらの手続きを国が認める際に課される**手数料的な税金**といえます。

登録免許税は、国が提供する登記や登録のサービスを維持・運営するための財源として活用されています。

つまり、一般的な所得税や消費税のように「収入」や「取引」に課される税ではなく、特定の行政手続を行うときだけ発生する税金です。

そのため、税金というよりは、「登記手数料に近い性格」を持つのが特徴です。

登録免許税がかかる主なケースは、大きく分けて以下の3つです。

土地や建物を購入したとき、相続したとき、抵当権を設定したときなどに行う登記です。

例えば、住宅を買って名義を自分に変更する「所有権移転登記」や、住宅ローンを組む際の「抵当権設定登記」などが該当します。

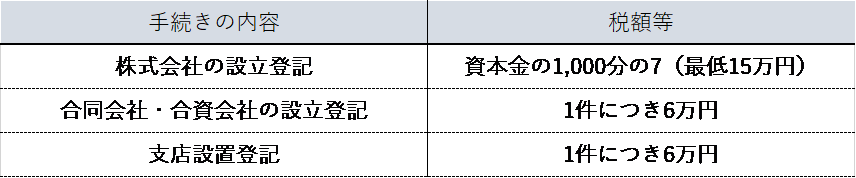

会社の設立や、本店を移転する際などに行う登記です。

登記によって会社の存在や信用を社会的に証明できるため、ビジネスを始めるうえで欠かせない手続です。

船舶・航空機の所有権登録なども、登録免許税の対象です。

自動車の場合は、主に「自動車重量税」が課されるため、登録免許税の対象はレンタカー事業の認可手続きなど、一部に限られます。

登録免許税の金額は、「定額」と「定率」の2つの方法で計算されますが、細かく分類されているため、ここではその中でも代表的なものをご紹介します。

(詳しくは、国税庁のHPをご覧いただき、司法書士や税理士などの専門家に

ご相談されることをお勧めします。)

手続の種類ごとに、あらかじめ定められた金額が課されます。

このように、法人登記では資本金や手続内容に応じて金額が決められています。

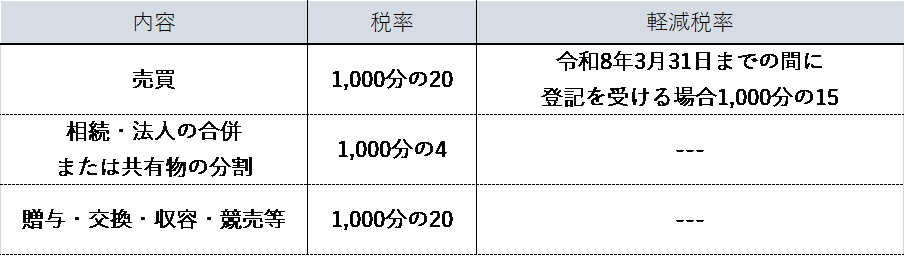

主に不動産登記で適用されます。

登記の対象となる不動産の価額(固定資産税評価額など)に税率を掛けて計算します。

登録免許税の計算式 登録免許税 = 〈課税標準※〉 × 〈税率〉

※課税標準は、毎年市町村役場から通知される固定資産税課税明細書に記載されています。(固定資産税台帳の価格がある場合。)

固定資産税台帳の価格がない場合は、登記所が認定した価格です。価格を知るには、不動産を管轄する登記所の登記官へ問い合わせが必要です。

<固定資産税評価額が2,000万円の土地を購入した場合>

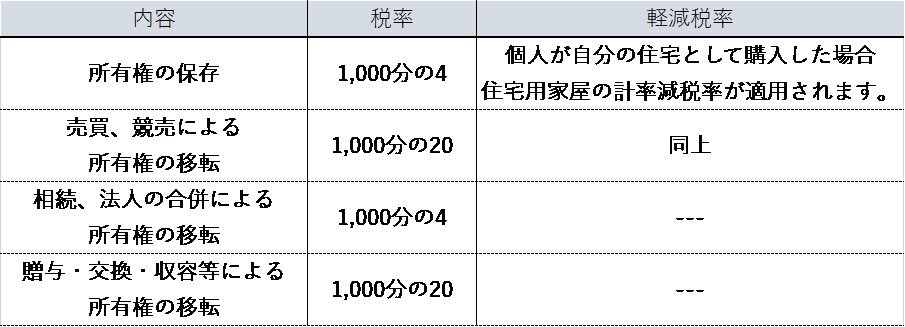

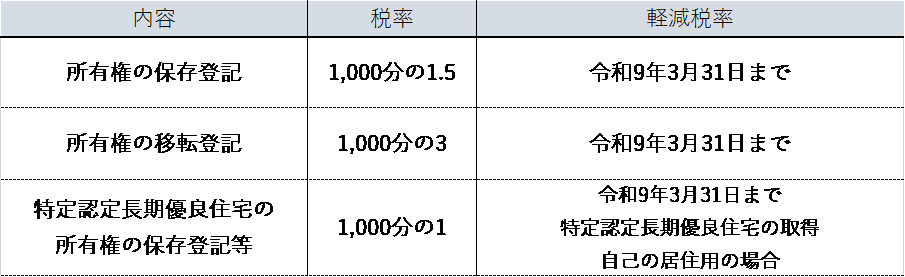

個人が住むために家を建てる、購入するなどの場合、その家(建物)にかかる登録免許税が軽減される(=安くなる)制度です。

<固定資産税評価額が4,500万円の新築住宅を購入した場合>

ただし、住宅用家屋の軽減措置を使うと:

※最新の税率や軽減措置は、国税庁ホームページでご確認ください。

登録免許税は、原則として登記や登録の申請時に納付し、方法は2種類あります。

税額を間違えると登記申請が受理されないこともあるため、事前に正確な計算を行うことが大切です。

登録免許税には、社会的・経済的な事情に応じたさまざまな軽減制度があります。

個人が自宅用の住宅を取得した場合、一定条件を満たすと税率が軽減されます。

たとえば、所有権移転登記の税率が**2% → 0.3%**に引き下げられる特例があります。

(対象となる期間や、新築住宅を取得した場合の税率等は、前述したとおりです。)

中小企業が会社を設立する場合や増資を行う場合に、登録免許税の最低税額が軽減されることがあります。

地震や水害などの災害によって登記簿を再作成する場合など、状況に応じて登録免許税が免除または減額されるケースがあります。

これらの特例は、国の政策や経済情勢に応じて随時見直されており、最新の情報を確認することが重要です。

登録免許税は、不動産登記、会社設立、各種許可などの登記・登録を行う際に必要となる税金(国税)です。

税額は、登記の種類や対象財産の価額によって異なりますが、登記や登録という重要な法的手続を支える財源としての役割を持っています。

住宅を購入したり、会社を設立したりする際には、登録免許税の仕組みを理解し、適切に手続きを行うことが大切です。

また、軽減措置や特例をうまく活用すれば、負担を軽くすることも可能です。

登記や登録に関するご相談は、専門家(司法書士・税理士)へのご相談をおすすめします。

適切な手続きを行い、スムーズな登記を実現しましょう。

登録免許税の内容は複雑で、登記の種類や状況によって異なります。

専門家に相談することで、余計な費用や手続きミスを防ぐことができます。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。