不動産のことなら

不動産のことなら

住宅ローンを組むときの銀行の選び方について詳しく解説!

皆さんは住宅ローンを組むときに何を基準に銀行を選びますか。

いつも利用している銀行であったり、大手の銀行であったり、選び方は様々だと思います。

多くの人は給料の振込口座と同じ銀行にしようとあまり考えずに決めているのではないでしょうか。

この記事では住宅ローンを組むときの銀行の選び方について詳しく解説していきます。

まず、主な住宅ローンとして5種類の住宅ローンがあります。

・大手銀行・地方銀行の住宅ローン

・ネット銀行の住宅ローン

・財形住宅融資

・提携ローン

・フラット35

一口に「大手銀行の住宅ローン」や「ネット銀行の住宅ローン」といっても、それぞれの中には多くのプランがあり、金利のタイプ(固定・変動)や返済方法、手数料・諸費用などに違いがあります。

そのため、どの住宅ローンを選ぶかによって、総返済額や安心感に大きな差が生じることがあります。

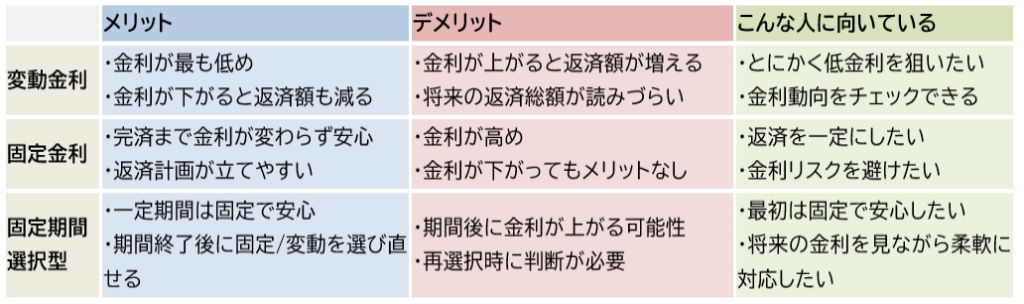

まず、一番大きな違いとして挙げられるのは金利タイプの違いです。

住宅ローンの金利タイプは大きく分けると変動金利・固定金利・固定期間選択型の3つに分けられます。

それぞれにメリット・デメリットがあり、どのタイプを選ぶかによって返済総額や安心感が大きく変わってきます。

このように、

・リスクを取っても低金利を狙いたい方は「変動金利」

・安定を重視したい方は「固定金利」

・柔軟に選びたい方は「固定期間選択型」

が目安になりますが、どの金利タイプにも良い点と注意すべき点があります。

「少しでも金利を抑えたいのか」「将来の安心を確保したいのか」、自分のライフスタイルや家計の安定度に合わせて、無理のない選択をすることが大切です。

金利タイプの他に確認してほしいのが、手数料などの諸費用です。

主な手数料として挙げられるのは

・繰り上げ返済手数料

・保証料

・事務手数料

・印

などです。

特に、「繰り上げ返済手数料」と「保証料」は、住宅ローン商品によって大きく違いが出るところなので、必ず確認するようにしましょう。

月々の返済に上乗せして返済をすることで元本の返済をし、金利の支払いを減らす効果がある返済方法です。

繰り上げ返済をすることで、返済期間を短くすることができるので、余裕がある場合は繰り上げ返済をするのがおすすめです。

住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類があります。

それぞれ返済の仕組みや負担の仕方が異なり、メリット・デメリットがあります。

借入金の元金と利息を合わせた返済額を、返済期間中ずっと毎月一定の金額で支払う方法です。

返済計画が立てやすく安心感がありますが、総返済額はやや多くなる傾向があります。

毎月の支払いを安定させたい人に向いています。

元金部分を毎月同じ額で返済し、利息は残高に応じて減っていく方法です。

返済が進むほど支払いが軽くなり、総返済額を抑えられるのが特徴です。

ただし、返済初期の負担が大きい点には注意が必要です。

長期的に返済負担を減らしたい人や、初期に余裕がある人におすすめです。

住宅ローン契約者が死亡したり高度障害になった場合に、ローン残高を保険で支払ってくれる保険です。

・民間金融機関のローンでは加入が義務付けられています。

・フラット35では加入は任意です。

団信の保険料は一般の生命保険と異なり、金利に含まれていることが多く、年齢や性別で差はなく、住宅の購入金額によって変わります。

団信の保障内容は、

・特約なしの団信

・3大疾病の特約付きの団信

・8大疾病の特約付きの団信

・夫婦連生団信

の4種類があり、おすすめなのは8大疾病の特約付きの団信です。

8大疾病とは、ガン・脳卒中・急性心筋梗塞の3大疾病に加え、高血圧症、糖尿病、肝硬変、慢性腎不全、慢性膵炎を発症し、住宅ローンの返済が困難になってしまった場合に保険金の支払いを受けることができます。

加入条件や、支払い条件は商品によって異なるので、しっかりと確認することをおすすめします。

今回は、住宅ローンを組む時の銀行の選び方を解説しましたがいかがでしたでしょうか。

住宅ローンは沢山の商品があるので、何を一番優先して選ぶのかを自分なりに、決めて商品を選ぶことがおすすめです。

住宅ローンは何年もの間、返済が続くので、自分が納得したものを見つけられるとよいですね。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。