不動産のことなら

不動産のことなら

住宅ローンの返済が何カ月も滞納してしまうと、抵当に入れたマイホームを競売にかけられ、安価で売られてしまうリスクがあります。

そこで、競売を逃れるたために『任意売却』を選択する方法があります。

『任意売却』は、債権者の許可が得られ、決められた手続きを行えば、物件を売却した金額からローンの返済、その後の引越し資金などを受け取れる可能性があります。

今回は、任意売却の流れや手続きを詳しくご紹介していきます。

☆住宅ローン返済中は、マイホームが担保物件になっていて、住宅ローン会社(債権者)が第一抵当権(ローンが返済できない時に不動産を処分できる権利)を持っています。

そのため、たとえマイホーム所有者であっても、勝手に売ったり、譲渡したりすることが出来ないのです。

『任意売却による3つのメリット』

〇競売よりも高く売却できる可能性が高い

〇借金の負担が大きく減る

〇交渉次第でマイホーム売却後の生活費も準備できる

『任意売却』とは、ローン返済が出来なくなったときに、債権者(銀行などの金融機関)が出す条件のもと、決まった手続きに沿って不動産を売却することです。

『任意売却』をするには、債権者によって定められた手続きが必要です。

☆ローンの返済に困ったら、まずは銀行などの債権者に相談しましょう。債権者としても、滞納をしたままで返済が滞るのは好ましくない状況です。

状況に合わせた提案をしてくれます。

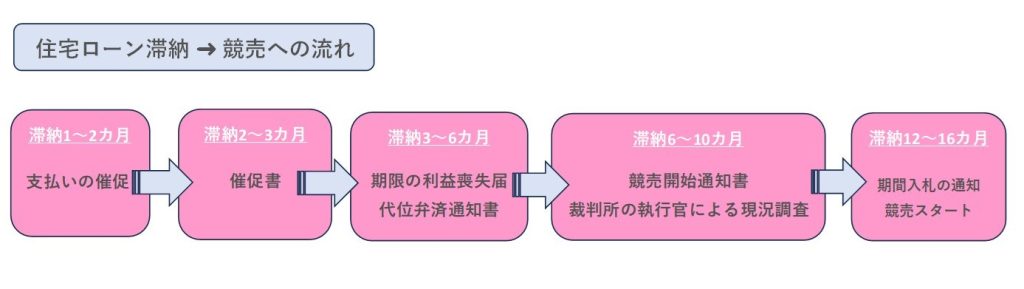

☆任意売却は、住宅ローンを滞納して3~6ヵ月頃「期限の利益喪失届」が届いてから申請できます。

競売になる前に売却をすれば、ほぼ市場価格で売却し、残債を大きく減らすことが可能です。

注:【督促書】などは、大半が債権者からではなく「サービサー」から届きます。

「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣(国)から営業の許可を得て、債権を回収する民間の債権回収企業のこと。

”サービサー”と呼ばれています。

ローン滞納が続くと、債権者の大半が債権の回収をサービサーへ委託します。

そのため、返済の交渉は記入機関や住宅ローン会社からサービサーへと変わっていきます。

任意売却をするためには、弁護士や債権者(住宅ローン会社や金融機関など)に相談をします。

返済条件を変更することで、住宅ローンの支払いを続けられる場合もありますが、

返済条件を変えても支払いが難しい場合は、任意売却が認められる可能性が高くなります。

債権者(サービサー)から任意売却の許可がおりたら、抵当権・担保権をいったん解除してもらい、任意売却の手続きをはじめます。

☆任意売却の手続きは、弁護士や不動産会社に依頼することが一般的です。

また、弁護士に不動産会社を紹介してもらうと安心です。

☆信頼できる弁護士や不動産会社に依頼することが任意売却成功への近道です。

債権者(サービサー)としては、担保権を外す条件として

『短期間で確実に一定額以上の返済をする(売却して返済をする)』ことを提示します。

売却価格は、早く売却が出来て、より多くの債権を回収できる価格が設定されます。

任意売却の場合、債権者(サービサー)との交渉次第で、売却代金から下記、売却に関する費用を支払うことも可能です。

すべてを売却代金から支払う場合、一部を支払う場合など、債権者によって様々です。

抵当権抹消登記費用・契約書に貼付する印紙代・滞納管理費(マンションの場合)・測量費

仲介手数料・退去費用・印鑑証明書・住民票等取得費用・引越し費用・引越し先の契約金 など

『必要経費がいくらか』 『どうやって支払いをするのか』

任意売却の交渉の後、助けとなるのが任意売却を得意とする弁護士や不動産会社です。

債権者(サービサー)から許可を取り付けて、そのあとの返済や引っ越しなどの諸費用や時期についても適切にサポートしてくれます。

☆室内の整理整頓・清掃などによって不動産の価値を高めましょう。

☆内覧の打診があったときは、タイミングを逃さないように迅速に対応しましょう。

仕事や子どもの学校生活への影響が少ない時期にしたい等、弁護士や不動産会社に希望を伝えましょう。

売却が決まったら、スムーズに引渡しができるように新しい住居を探しましょう。

☆契約時には、引越しが終わっていることが理想です。

任意売却をする前に、知っておくべき注意点があります。

「そんなはずじゃなかった」「もっとこうしておけば良かった」が無いように、しっかりと確認しておきましょう。

任意売却をしても、住宅ローンの残債があることがほとんどです。

返済に関しては、『一括で払う』『分割して払う』『支払える範囲で払う』等、債権者と交渉していきます。

住宅ローンが滞納して任意売却をしている経緯から、今までよりも負担が軽くなるように、無理のない範囲で残債の返済計画を立てます。

任意売却後の残債が返済できない場合は、大半は自己破産、生活保護を選択します。

弁護士や不動産会社が相談にのってくれるので、心配なことは何でも相談しましょう。

任意売却の行為がブラックリストに載るのではなく、

3カ月以上ローン返済を滞納することで、ブラックリスト(個人信用情報機関の事故記録)に載ってしまいます。

期間が経過すると、抹消されます。

この場合、最長で5年間(※)は住宅ローンやクレジットカードの利用が困難になります。

(※)自己破産の場合は7年間。

任意売却は、個々の事案によって残せるお金等の条件は様々です。

曖昧なことはそのままにせず、弁護士や不動産会社などの専門家に早めに相談すると、思わぬ提案をもらえることがあります。

ローンの滞納、任意売却で対応に追われる日々にはなりますが、売却後の住まいや生活についても忘れずに計画しましょう。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。