不動産のことなら

不動産のことなら

「借りられる金額」が気になるのは当然のことではありますが、実際に貸してもらえる金額と返せる金額は違います。憧れのマイホームを購入するには、住宅ローンを収入に応じた融資額の範囲に抑えること、それから申し込みのタイミングについても事前に考え、上手に住宅ローンを活用すると良いでしょう。

こちらの記事では、上記のことに重点をおいて、テーマである「住宅ローンは年収に対してどのくらい借りられるのか」を考えていきます。

ひと昔前までは住宅ローンで借りられる額は年収の5倍が目安だと言われていました。

また、昨今住宅ローンの金利は低水準を続けていたため、その影響もあってか年収の7倍ものローンを組む人もいました。しかし、金利の動向は社会情勢によって変動するため注視しなければならないですし、無理なローンを組むことは将来の生活に大きな影響が出てしまいます。実際に住宅ローンとして借りる ことが出来る金額は、職業や年齢、その他の様々な要素によって変わってくるので、まずは審査をしてみることが一番の近道だと言えます。

ローンの審査を受けてみると、想定以上に高い金額のローンを組める結果になることもあります。年収の5倍~7倍の金額を「借りることができる」としても、実際に「返せる金額」か、と言われるとそうではありません。特に、子供がいる家庭やこれから子供が欲しいと考えている家庭では、子供の人数に比例して月々の出費が増えていきます。

住宅ローンの返済額に関しては、年収の何倍の金額を借りるかより、年間の返済額を年収の25%以内にすると良いと言われています。

年収の25%とは、年収が500万円だった場合、年間125万円、ボーナス払いなしで月々10万円程度となり、このくらいの返済であれば無理なく返すことができるだろうという金額です。

年収の23%であれば年間115万円、月々9.6万円、年収の28%であれば年間140万円、月々11.6万円となり、年収から月々の返済額が具体的に計算できるので検討しやすくなります。

| 年収に対する割合 | 23% | 25% | 28% |

| 年間返済額 | 115万円 | 125万円 | 140万円 |

| 月々返済額 | 9.6万円 | 10.4万円 | 11.6万円 |

もちろん、25%よりも少なければ少ないほど家計の負担も減るので、ライフプランや家族の数などを考慮して、年収の何パーセントまでなら返済をすることが可能なのか、を考える必要があります。それが実際に「返せる金額」となるのです。

既に頭金を用意しており、ある程度の頭金を収めることができる方はトータルの返済額が抑えられるので頭金を出してローンの申し込みをすることをお勧めします。

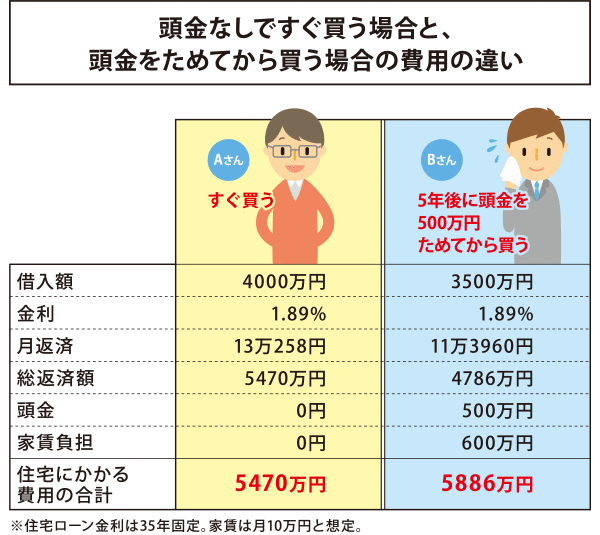

ここでは、住宅購入を決めた時に頭金にする資金がなく、頭金なしで申込するか、頭金を貯めてから申し込みをするか、どちらが良いのか比べていきます。

4,000万円をフラット35(年1.80%、ボーナス返済なし)で借りると、月に12.9万円ほどの返済額になり、支払っていた家賃が10万円/月とすると、家賃に2.9万円プラスで済みますから大きな負担とはなりにくいでしょう。

頭金なしで申込すると、トータル金利は1,395万円、ローン総返済額は5,395万円となります。

融資額は3,500万円、同じフラット35で借りると月の返済額は11.39万円、トータル金利は1,114万円、ローン総返済額は4,786万円です。金利は350万円ほど安くなりますが、頭金を作る期間の家賃負担がマイナスに作用する点に注意です。仮に5年間で500万円貯金するとして、60カ月の家賃600万円が購入費の経費として発生します。住宅ローンを組んで完済するまでの出費は約5,900万円となり、頭金なしよりもコストが高くなってしまいます。

なお、70歳前後で支払いを終えるためには、少なくとも35歳前後でローン契約をしなければならず、頭金を貯めるための数年間がデメリットになる可能性があります。

上記の例は購入前に賃貸住まいをしているケースの場合です。実家や購入済み住宅、社宅などにお住まいの方は家賃負担が少ない分、柔軟な資金計画を立てられることと思います。しっかり考えてご自身に合ったローン返済を計画しましょう。

住宅を購入した後には、住宅ローンのほかにもたくさん必要経費が掛かります。

固定資産税や都市計画税は毎年かかってきます。

また、忘れがちなのは、メンテナンス費です。マンションでも戸建でも、住んでいるうちに何かと不具合が生じる箇所が発生し、必ずメンテナンスは必要となってきます。住宅ローン以外で今後かかる費用として大まかに計算し、事前に準備しておくと安心です。

一生に一度の大きな買い物と言われる、住宅の購入。

住宅ローンを組む場合、今後30年前後まで支払いが続くので、できる限り不安はゼロにしたいところですね。そのためにも、きちんと下調べをしてご自分のライフプランを慎重に考えることが重要です。

無理のない後悔しない住宅ローンを組めるようしっかり考えていきましょう。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。