不動産のことなら

不動産のことなら

後々にトラブルにならない為にも、詳しく知っておくといいでしょう。

贈与税がかかる財産は大きく分けて以下の2種類があります。

1 本来の贈与によって取得した財産

2 贈与で取得したとみなされる財産(みなし贈与財産)

贈与は本来無償で財産をあげることです。

上記1での「本来の贈与で取得した財産」には、

・不動産

・自動車

・株券

・家財

・預貯金

などがあげられます。

現金や預貯金、不動産、株など、何らかの財産を贈与されると贈与税の課税対象になります。

多くの人に適用される暦年課税では、年間の贈与額が110万円を超えると贈与税の申告や納税が必要です。その場合は、贈与を受けた翌年2/1~3/15に税務署で手続きを行います。

ただし、香典や祝物、家族の間で渡す生活費や教育費などには贈与税はかかりません。

では「みなし贈与」となるものはどんな財産なのでしょうか。

「みなし贈与財産」は本来の贈与所得財産をもらっていなくても、実質的に贈与を受けたことと同じように経済的に利益があった財産を指します。

つまり、「あげる・もらう」だけでなく、「売る・買う」の状況でも経済的に利益が生まれれば「みなし贈与財産」となります。

「みなし贈与財産」は5種類あるのでそれぞれ説明していきます。

●信託財産

●生命保険金 定期金

●低額譲渡

●債務免除益 等

●その他の経済的利益

信託財産で委託者以外が受益者となる場合は委託者から受益者への贈与となります。

つまり本来の流れは信託銀行を経由していますが、経済的利益を考えた実質的流れでは委託者から受益者へ贈与したと考えられてしまいます。

信託財産の流れ

本来の流れ:委託者 → 信託銀行 → 受益者

実質的流れ:委託者 → 受益者

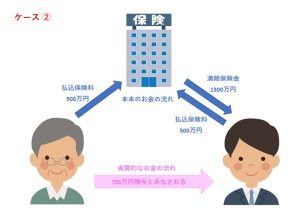

生命保険金も信託財産と同様に保険金支払う人以外が保険金を受け取る場合は支払人から受取人への贈与となります。

生命保険金の例として父親が母親に対しての保険料を支払っていたが、母親が亡くなり、母親の死亡による保険金を子供が受け取る場合が挙げられます。

生命保険の流れ

本来の流れ:支払人(親など) → 保険会社 → 受取人(子など)

実質的流れ:支払人(親など) → 受取人(子など)

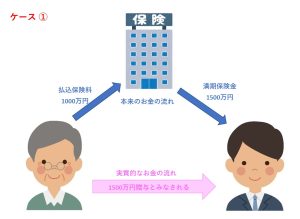

ケース ①

満期保険金額:1,500万円

親が負担した保険料の総額:1,000万円

この場合、保険料の全額を払い込んだのは親なので、

保険金を受け取る子に入る満期保険金の全額が

みなし贈与財産とされて満額の1500万円が課税対象となります。

時価よりも著しく低額で財産を受け取った場合は時価と贈与額の差額分が贈与されたことになります。

例えば

父親から時価5000万円の土地を1000万円で子供が贈与された場合は4000万円の差額が生まれ、4000万円贈与されたとみなされてその金額に贈与税が発生します。

5000万円 - 1000万円 = 4000万円 (贈与税がかかる金額)

しかし債務者が資力を喪失し、その人の扶養義務者から債務免除等があった場合はみなし贈与財産になりません。

●土地などを安く売買する低額譲受

土地や建物などを、時価よりもはるかに安い金額で譲渡した、譲渡を受けた場合に該当します。

身内などで行われることが多いといえます。

しかし、時価の判定基準は相続税法で明確に定められていません。

時価の80%未満である場合が目安となっていますが、安い譲渡を検討している場合は専門家に相談した方がいいでしょう。

債務の免除や債務の肩代わりをしてもらった場合もみなし贈与財産となります。

例えば、子供の借金100万円を親が肩代わりした場合は贈与財産100万円となり、贈与税がかかります。

しかし、債務者が資力を喪失し、その人の扶養義務者から債務免除等があった場合はみなし贈与財産になりません。

その他の理由で経済的利益が発生した場合もみなし贈与財産となります。

いかがでしたか?贈与税がどのような時にかかるのか分かっていただけたと思います。

ご自身に経済的利益が発生した場合は、贈与に当たるかどうかあらかじめ税務署や税理士に確認して、

適切に税務申告を行うようにしましょう。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。