不動産のことなら

不動産のことなら

「親族から相続した不動産を売却したら利益が出た!

しかし、相続税を支払ったばかりなのに、さらに譲渡所得税を支払う必要がある?税負担が重すぎるのでは?」

親族から遺産として不動産をもらった場合、売却を考える人が増えています。

相続した不動産の売却をするのなら、3年以内に売却することがおすすめです。

この期間内に不動産を売却すると、税金の免除を受けることができます。

今回は、不動産を3年以内に売却する時の免除の仕組みについてご紹介していきます。

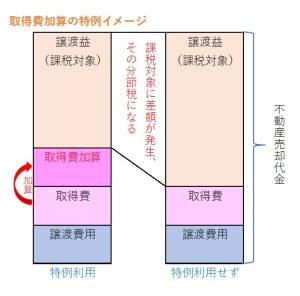

相続した不動産にかかる税金を申告期限までに納付してから3年以内に売却をすると、相続で支払った税金の一部を売ったお金にかかる税金から控除される制度です。

「取得費加算の特例」の文字通り、「取得費」に相続税の一部を「加算」して、所得税額を抑えることが出来る特例です。

譲渡所得税 = 不動産の売却代金-(不動産の取得費+譲渡費用)×税率

「取得費」… 被相続人(故人 )が不動産を購入したときにかかった費用

「譲渡費用」… 売却の際にかかった諸費用(仲介手数料、登記費用など)

「取得費」に、支払った相続税の一部が加算される。

売却代金から差し引く取得費の数字が大きくなるため、

結果的に「譲渡所得税が抑えられる」といった仕組みで節税ができる。

・親族からの相続等によって取得した不動産であること

・相続税を、申告期限の10か月以内に税金を納めていること

・相続をしてから3年以内に売却していること

取得費加算の特例で売却した時の税金負担が軽くなるとしても、故人がその不動産を取得していた期間によって、売却時の利益にかかる税率が変わります。

(5年以下、5年以上によって税率が変わる)

| 所有期間 | 所得税 | 住民税 | 復興特別所得税 | 合計税率 | |

| 短期譲渡所得税 | 5年以下 | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得税 | 5年以上 | 15% | 5% | 0.315% | 20.315% |

故人が不動産を5年以上所有していると、不動産にかかる税率は約20%、5年以下となると、不動産にかかる税率は約39%となります。

・税率の内訳は所得税+住民税+復興特別所得税

・所有期間5年以上 → 所得税15%+住民税5%+復興特別所得税2.1%

・所有期間が5年以下 → 所得税30%+住民税9%+復興特別所得税2.1%

比べると… 5年以上 → 税金が安い

5年以下 → 税金が高い

【例 3,000万円の中古戸建を売却する場合】

・5年以上の所有

所得税450万円+住民税150万円+復興特別所得税63万円=663万円

・5年以下の所有

所得税900万円+住民税270万円+復興特別所得税63万円=1,233万円

5年以下の所有の戸建にかかる税金は、5年以上の所有の戸建より570万円も高くなります。

・遺産として受け継いだ不動産の売却をする場合、遺産にかかる税金を納めてから3年以内に売却しましょう。

・不動産を3年以内に売却する時の免除の制度で、売却で得た利益にかかる税金が軽減されます。

・期間に注意して売却することで、節税ができます。

この制度の利用を検討される場合は、プロに相談をするとスムーズに話を進めることができます。

株式会社BLOOMでは各分野に精通した士業の先生方を無料でご紹介しています。

まずはお気軽にご相談ください。